Le secteur financier traverse en 2026 une transformation majeure. L’accélération du digital, la montée en puissance de l’intelligence artificielle, et l’évolution rapide des comportements clients obligent chaque institution financière à revoir sa stratégie de communication et de positionnement. Dans ce contexte, le marketing financier évolue vers une approche guidée par les données, où l’analyse financière et les modèles prédictifs permettent un ciblage client plus précis que jamais.

Cet article explore comment l’analyse avancée révolutionne le marketing financier et redéfinit la manière dont les institutions comprennent, segmentent et ciblent leurs clients.

1. L’évolution du marketing financier : de la diffusion de masse à l’hyper-personnalisation

Pendant longtemps, le marketing financier reposait sur des campagnes généralistes, basées sur des critères simples : âge, revenu, localisation.

Mais en 2026, ces critères sont insuffisants. Les clients veulent :

- une communication personnalisée;

- des offres adaptées à leur situation réelle;

- une expérience fluide et numérique;

- des produits financiers compréhensibles et transparents.

Le marketing financier moderne dépasse la segmentation traditionnelle. Grâce à l’analyse financière, les institutions peuvent comprendre le comportement réel du client, pas doar profilul său demografic.

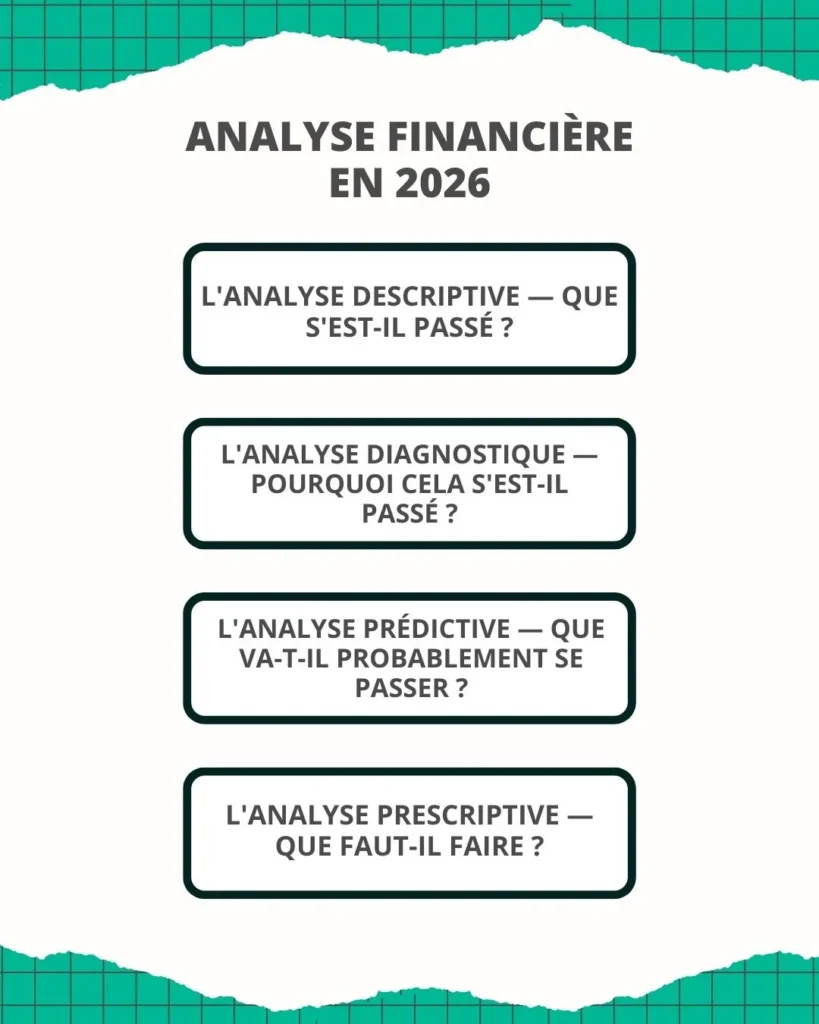

2. Le rôle central de l’analyse financière en 2026

Fondamentalement, l’analyse financière en 2026 est la science qui consiste à extraire des informations (insights) à partir des quantités massives de données générées sur les plateformes financières — des applications bancaires mobiles aux données des points de vente, en passant par les portails d’assurance et les demandes de crédit.

L’analyse financière moderne inclut :

- L’analyse descriptive — que s’est-il passé ?

- L’analyse diagnostique — pourquoi cela s’est-il passé ?

- L’analyse prédictive — que va-t-il probablement se passer ?

- L’analyse prescriptive — que faut-il faire ?

Ces piliers permettent aux spécialistes du marketing financier de cartographier les parcours clients, d’identifier des segments comportementaux, de prévoir les besoins futurs et d’optimiser les stratégies de ciblage. Les modèles basés sur l’apprentissage automatique et les réseaux neuronaux font passer l’analyse du simple reporting aux moteurs de recommandation qui définissent des campagnes efficaces.

Aucune institution financière ne peut rester compétitif sans ces outils.

3. Redéfinir les clients cibles avec des données en temps réel

La segmentation traditionnelle reposait autrefois sur la démographie : âge, revenu, profession. Désormais, l’analyse financière intègre :

Grâce à l’analyse de données, le ciblage client devient plus pertinent :

- le suivi comportemental (parcours de clics, historique des transactions) ;

- la modélisation psychographique (valeurs, motivations) ;

- les signaux contextuels (localisation, modèles horaires) ;

- les influences externes (tendances du marché, indicateurs économiques).

Ces points de données forment des profils dynamiques qui évoluent, permettant aux institutions de prédire les besoins avant même qu’ils ne soient exprimés. Comprendre ces micro-comportements permet aux marketeurs financiers de cibler les clients avec des offres qui semblent intuitives et pertinentes.

4. La puissance des modèles prédictifs dans le ciblage financier

L’analyse prédictive joue un rôle central dans l’anticipation des besoins des clients :

- identifier les clients susceptibles d’adopter de nouveaux produits ;

- mettre en évidence les opportunités de vente croisée (cross-sell) et de montée en gamme (up-sell) ;

- détecter le risque d’attrition (churn) et mettre en œuvre des campagnes de rétention ;

- prévoir le comportement de crédit avec une plus grande précision.

Voici comment se définit le marketing financier moderne : réagir avant que le besoin ne soit exprimé.

En 2026, les modèles prédictifs ingèrent des milliards de variables et génèrent des scores exploitables. Par exemple, plutôt que d’envoyer une offre de prêt immobilier générique à une large tranche d’âge, les institutions financières peuvent désormais cibler les individus dont le comportement récent – consultation de simulateurs de prêts hypothécaires, modèles d’épargne, amélioration du score de crédit – prédit une forte probabilité d’achat immobilier dans les trois mois.

Ce calibre d’insight illustre la nouvelle frontière du Marketing Financier, à la fois précis et évolutif.

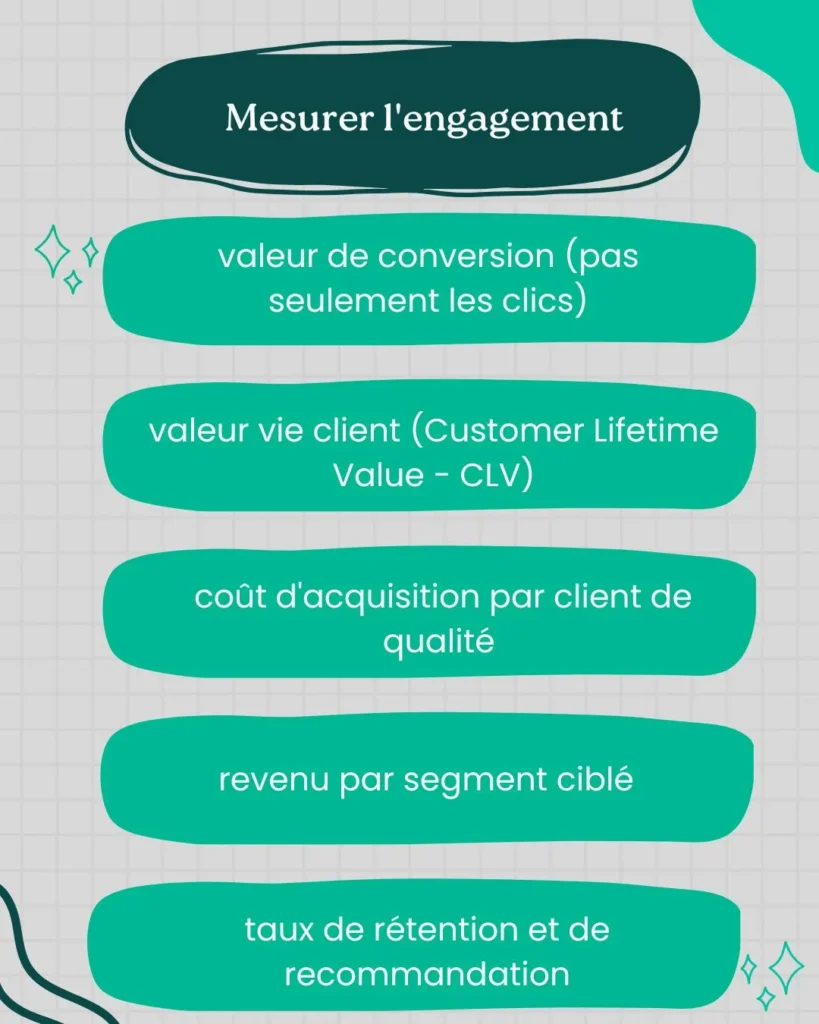

5. Mesurer l’engagement au-delà des clics : Indicateurs basés sur les résultats

L’ère du comptage de clics est révolue. La performance du marketing financier est désormais évaluée à l’aide d’indicateurs basés sur les résultats :

- valeur de conversion (pas seulement les clics) ;

- valeur vie client (Customer Lifetime Value – CLV) ;

- coût d’acquisition par client de qualité ;

- revenu par segment ciblé ;

- taux de rétention et de recommandation.

Ces métriques ne sont possibles que parce que l’analyse financière connecte les données de campagne aux résultats financiers réels. Lorsqu’un algorithme de personnalisation augmente les approbations de prêts avec un risque moindre, le résultat n’est pas seulement de l’engagement – c’est un revenu mesurable.

6. Personnalisation à grande échelle : Messagerie pilotée par l’IA

L’Intelligence Artificielle insuffle aux campagnes financières une personnalisation contextuelle. Le contenu, les offres et le timing sont déterminés de manière algorithmique en fonction du comportement de l’utilisateur et de l’intention prédite. Les exemples incluent :

- des offres de récompenses de cartes de crédit sur mesure ;

- des conseils financiers semi-automatisés via des chatbots ;

- des suggestions personnalisées de planification de la retraite ;

- des incitations contextuelles (par exemple, des incitations à l’épargne après le jour de paie).

Lorsque le ciblage est exécuté avec une telle précision, les clients se sentent compris, et non ciblés commercialement — la marque de l’excellence dans le marketing financier.

7. Analytique éthique, confidentialité et régulation

La considération la plus critique en 2026 est peut-être l’éthique. Les institutions financières doivent équilibrer les connaissances basées sur les données avec le respect de la confidentialité. Les pratiques clés incluent :

- des jeux de données anonymisés ;

- des politiques de consentement explicite (opt-in) claires ;

- une prise de décision algorithmique transparente ;

- la détection des biais dans les modèles d’IA ;

- des garde-fous éthiques pour le ciblage.

L’avenir du branding financier numérique dépend non seulement de la capacité à cibler efficacement les clients, mais aussi de la capacité à le faire de manière responsable.

8. Intégration omnicanale : Vue client unifiée

En 2026, les canaux marketing cloisonnés sont obsolètes. Une vue client unifiée intègre :

- les interactions sur l’application mobile ;

- le comportement sur le site web ;

- l’engagement en agence ;

- l’historique du centre d’appels ;

- les données de sentiment social.

Cette approche omnicanale garantit que le message — de l’e-mail au SMS en passant par les notifications d’application — est cohérent, personnalisé et pertinent. Le marketing financier en 2026 repose sur des expériences connectées qui reconnaissent le client à chaque point de contact.

Conclusion

La fusion de l’analyse financière avec la connaissance du consommateur remodèle la façon dont les institutions ciblent les clients, offrent de la pertinence et stimulent une croissance durable. Dans un paysage défini par la vélocité des données et les attentes des clients, seules les organisations qui adoptent un marketing piloté par l’analyse prospéreront.

Le marketing financier 2026 n’est plus optionnel — il est fondamental pour l’avantage concurrentiel, la valeur client et la fidélité à long terme. En tirant parti de l’analyse avancée, des modèles prédictifs, des cadres éthiques et des stratégies omnicanales, les institutions financières débloquent un engagement significatif et des résultats mesurables.

Les institutions qui maîtrisent cette transformation définiront l’avenir des services financiers.

Vous recherchez une expertise sectorielle plus pointue ? Plongez dans notre blog pour découvrir des articles approfondis sur le marketing, la construction, la fabrication et l’agriculture.

Références

- Mckinsey – Global Banking Annual Review 2025: Why precision, not heft, defines the future of banking → https://www.mckinsey.com/industries/financial-services/our-insights/global-banking-annual-review;

- Deloitte – 2026 banking and capital markets outlook → https://www.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks/banking-industry-outlook.html;

- Bcg – What Does Personalization in Banking Really Mean? → https://www.bcg.com/publications/2019/what-does-personalization-banking-really-mean;

- Hyperlink infosystem – Data Analytics in Banking: Key Strategies for 2025 → https://www.hyperlinkinfosystem.com/blog/data-analytics-in-banking;

- Corporate finance institute – The Ethics of AI in Finance: How to Detect and Prevent Bias → https://corporatefinanceinstitute.com/resources/data-science/ai-ethics-in-finance-detect-prevent-bias/;

- Investopedia – Financial Markets: Role in the Economy, Importance, Types, and Examples → https://www.investopedia.com/terms/f/financial-market.asp;

- Emeritus – Financial Marketing in 2026: Data-Driven Strategies for a Digital Economy → https://emeritus.org/blog/financial-marketing/.